確定要在日本永住的話,一定要加入的養老型投資NISA+節稅iDeco

如果你來日本前已經是身財萬貫,

拿到日本永久居留權後就打算拿現金,

在日本買不動產或股票置產的話,

這篇文章可以跳過不用看喔^^

但如果你來日本是白手起家,

跟特派員一樣經歷過留學生打工,

畢業後到公司當社畜,

啊不對,是日本上班族的話,

或許可以參考這篇文章,

來慢慢累積在日本的財產以備日後不時之需甚至能早點退休^^

今天要來介紹的是日本政府近年來,

推動了兩種鼓勵你自己賺自己養老金,

所以在稅賦上免稅的投資制度”NISA“以及”iDeCo“。

這兩種制度的核心概念,

都是讓你從每個月的薪水,

擠出一些錢來投資來強迫自己存錢。

“NISA“又分成普通的”成長投資型NISA“以及”つみたて投資型NISA“

這兩種NISA雖然能買的標的物不太一樣但都可以每個月從薪水慢慢存

從每月擠出現金來慢慢投資的方式可能會比較適合大家來存養老金。

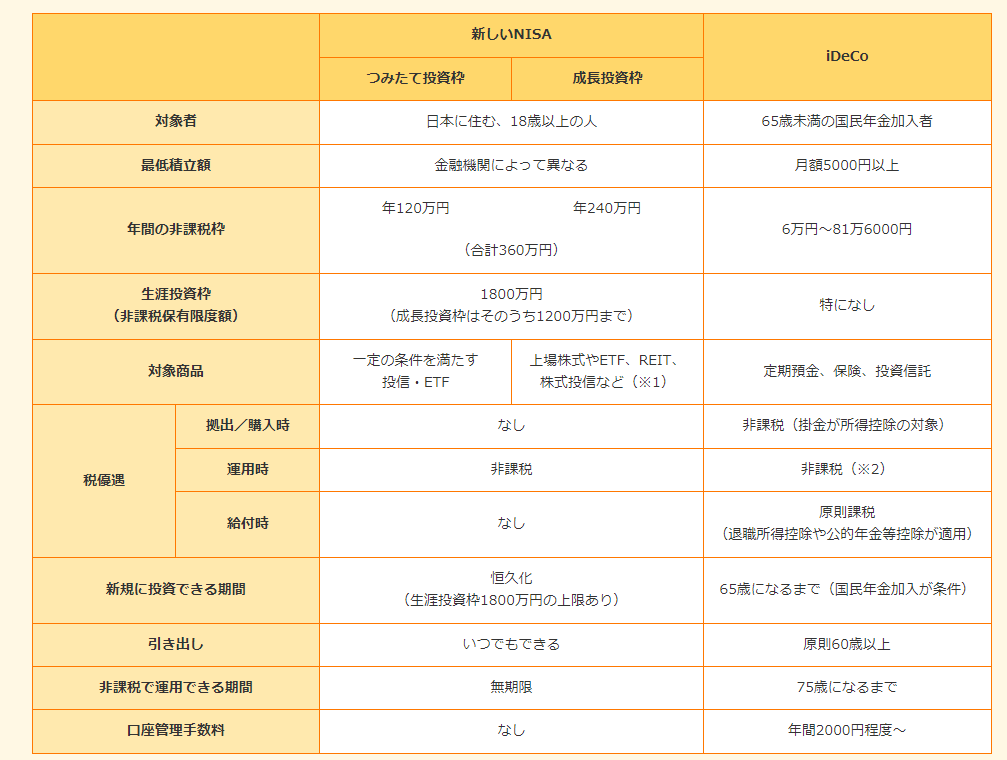

以下是日本官方對於這兩種制度的簡易介紹,

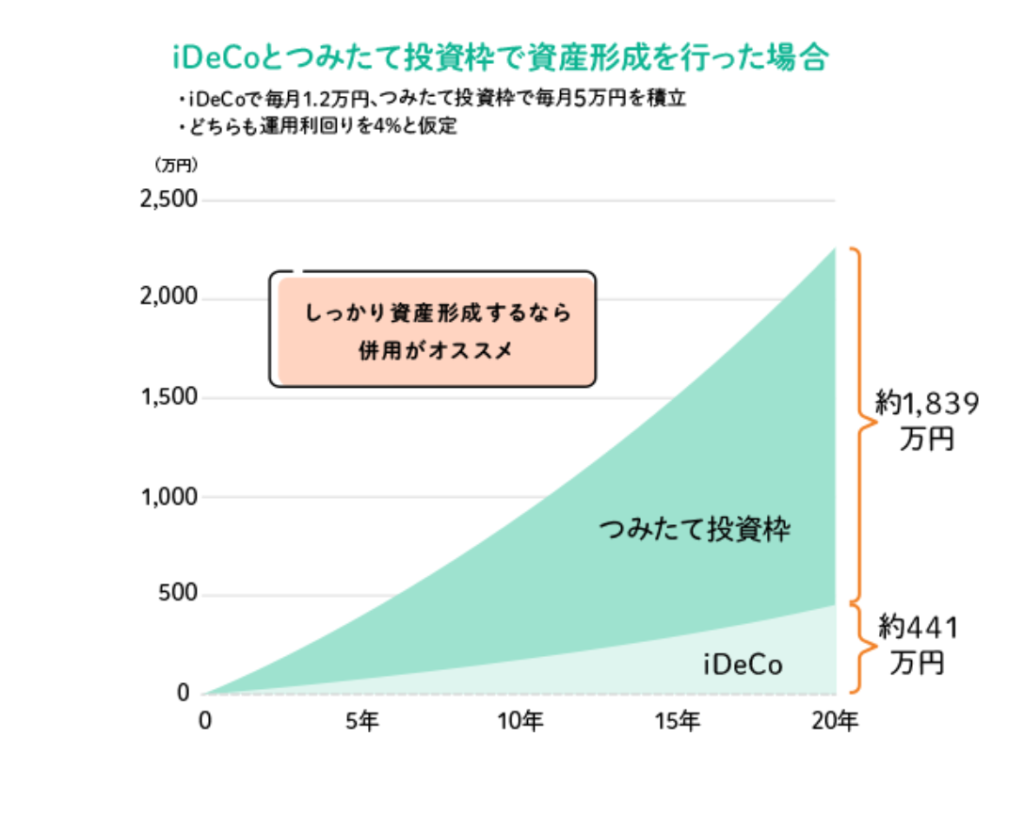

從這兩張說明圖就能得知除了投資得到的收益不用課稅外,

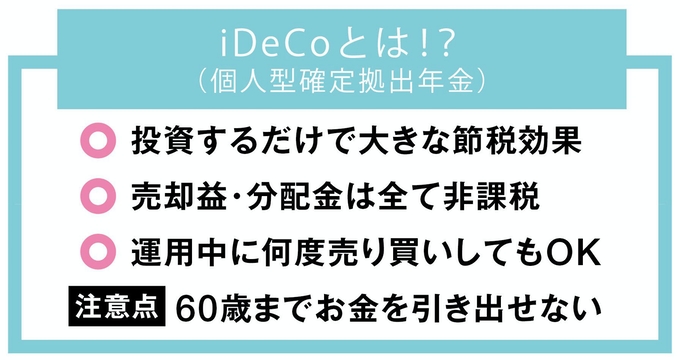

iDeCo的投資由於偏向老人年金加碼(60歲之後才能領),

發薪水的時候就會跟其它年金一樣被扣除,

所以這部份的所得(=投資額)也不會被課稅。

日本這邊也有許多網站比較了”NISA“跟”iDeCo“

由此張表格可得知每年最多投資金額以及一些條件優缺點。

什麼?有人說看到表格字那麼多會想睡覺?

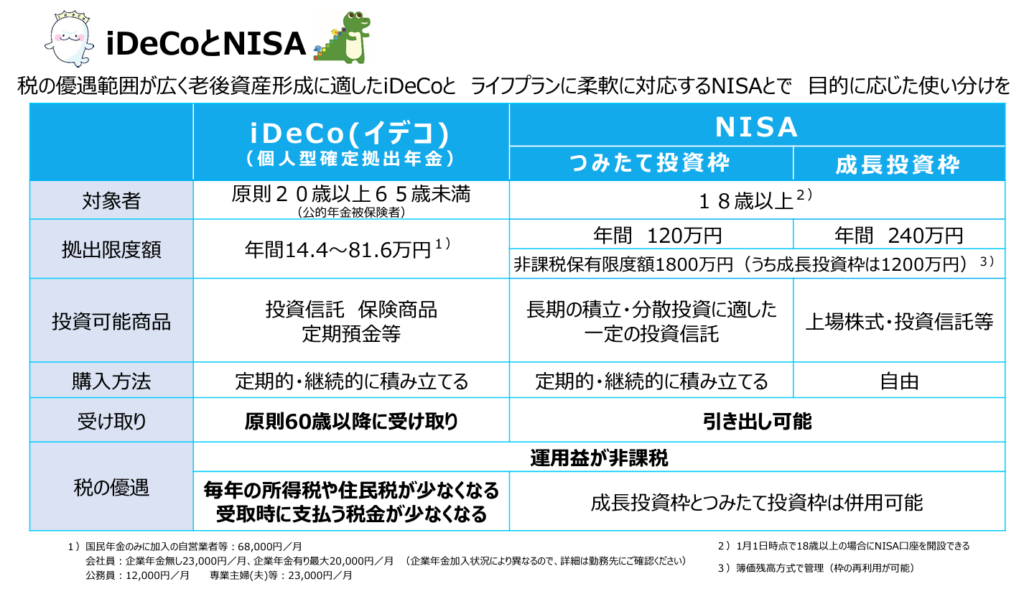

好吧,那就看下面這張簡易比較圖

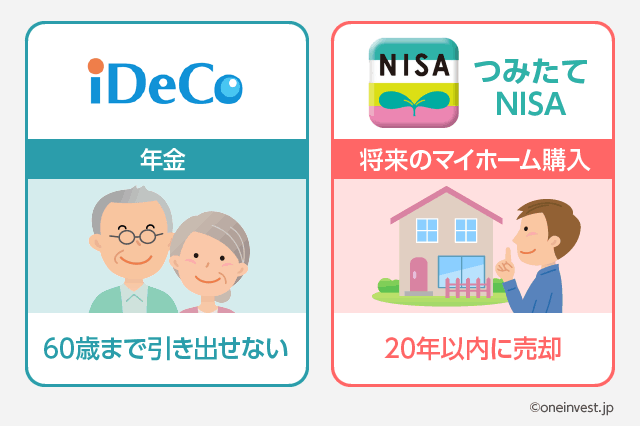

什麼?有人說還是看不懂?

好吧,結論就是看你的錢是要退休後再領的話就選iDeco,

又或者是20年內想買房子需要大量金錢的話就選つみたてNISA

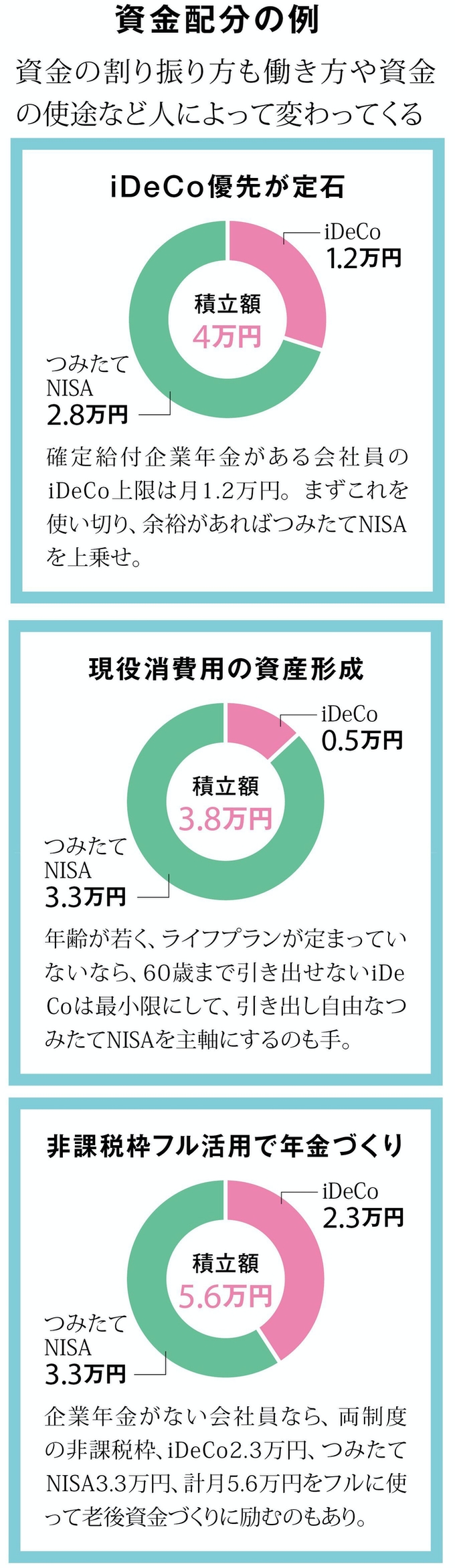

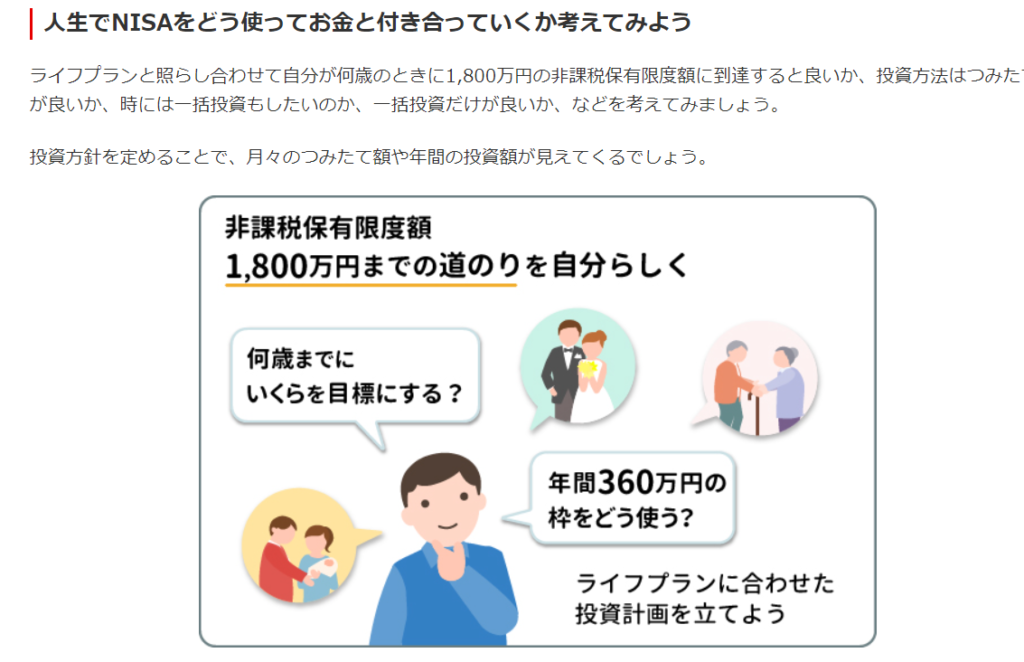

網路上也有投資公司製作,

用生涯計畫來配置投資金額的圖可以參考。

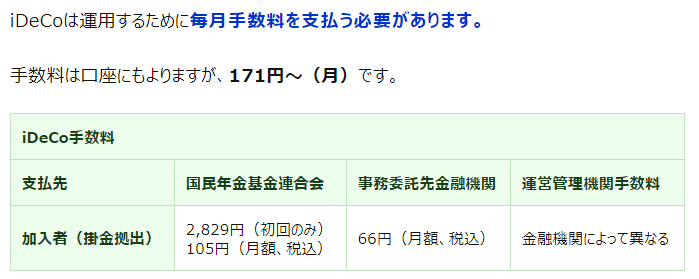

但是要注意的是iDeco的金融信託公司很多會收年會費,

所以在選擇的時候要注意一下,

就算每個月只收500日幣,

不過經年累月累積下來也是一筆可觀的費用。

雖然要付給政府機關(國民年金基金連合會+事務委託先金融機關)的手續費,

每個月171日幣是跑不掉,

但是由於市場競爭所以很多金融信託公司主打免手續費,

這時候大家可以優先選擇免手續公司來做iDeco,

低手續費來做NISA喔^^

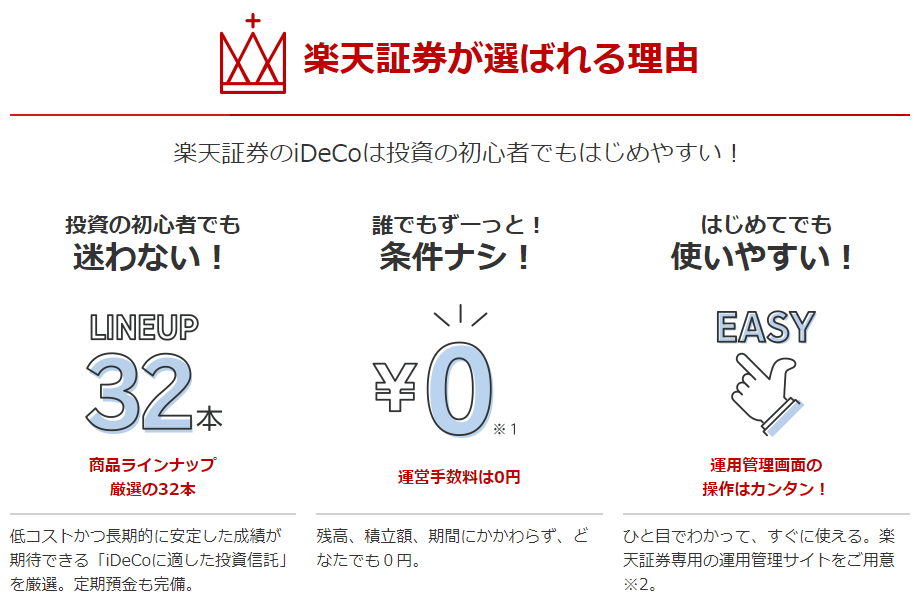

特派員因為學生時代開始,

所有的資產都放在樂天上買賣股票跟基金,

加上樂天本身的iDeco是免費,

然後NISA的股票交易手續費都是市場最低,

所以就自然而然選了樂天來做長期節稅。

另外雖然樂天的iDeco能選擇的投資標的不是最多,

(最多的有60種左右,樂天大概是32種),

但也算是涵蓋了市場大部分的投資組合,

所以這32種應該夠大家好好選擇了^^

如果你還沒開戶的話,

可以通過特派員的介紹連結來開戶,

互相都會得到200-600日幣喔^^

特派員是覺得省錢跟投資節稅,

都是屬於要長期規劃才能得到成果的行為,

但是因為就是有長期規劃才能在需要用錢時能夠安心

所以如果情況允許的話就來使用iDeco跟NISA來節稅吧!

最後也分享一個小訣竅,如果是在樂天證券買NISA的話,可以考慮用樂天信用卡刷卡來投資,這樣又可以多賺1%喔^^

還沒有樂天信用卡的記得來申請一下才能讓自己的投資效益最大化喔!

大家喜歡日本省錢特派員今天的介紹嗎?敬請期待下次的內容喔^^