如果知道自己只剩下一年可以活,年金還需要繼續繳納嗎?

日本政府規定只要你是20歲至60歲未滿的居住在日本國內的人都必須加入國民年金。

自營業者、學生、無業者等成為第一號被保險者。

公司職員和公務員成為第二號被保險者,國民年金保險費會與厚生年金保險費一起在發薪時被扣款。

而受公司職員和公務員扶養的全職主婦(夫)等成為第三號被保險者,需要一次性支付配偶加入的厚生年金等保險費。

不管是直接還是間接,居住在日本國內的20歲至60歲未滿的人都必須支付保險費。

日本的養老金制度不是儲蓄方式,而是根據當時的保險費收入來提供養老金的征稅方式。

現在領取養老金的人所得到的支持並不是過去支付保險費的自己,而是現在支付保險費的人。

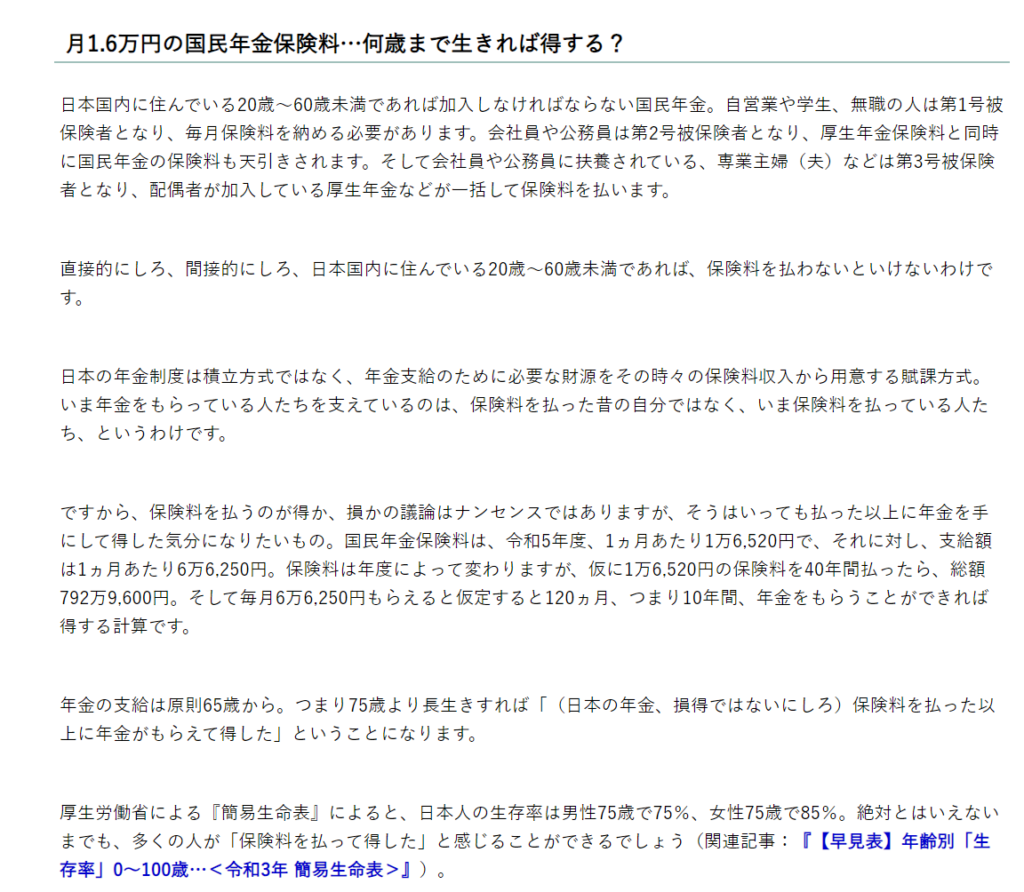

因此,討論支付保險費是劃算還是虧本是沒有意義的,但即便如此,人們還是希望能夠感受到支付了保險費後得到養老金的好處。國民年金保險費在令和5年度為每月1.6萬520日元,相應的養老金支出為每月6萬6250日元。保險費會根據年度變化,但假設支付了40年的1.6萬520日元的保險費,總額為792萬9600日元。

假設每月能夠領取6萬6250日元,那麽在120個月,也就是10年內領取養老金就是划算回本的計算。

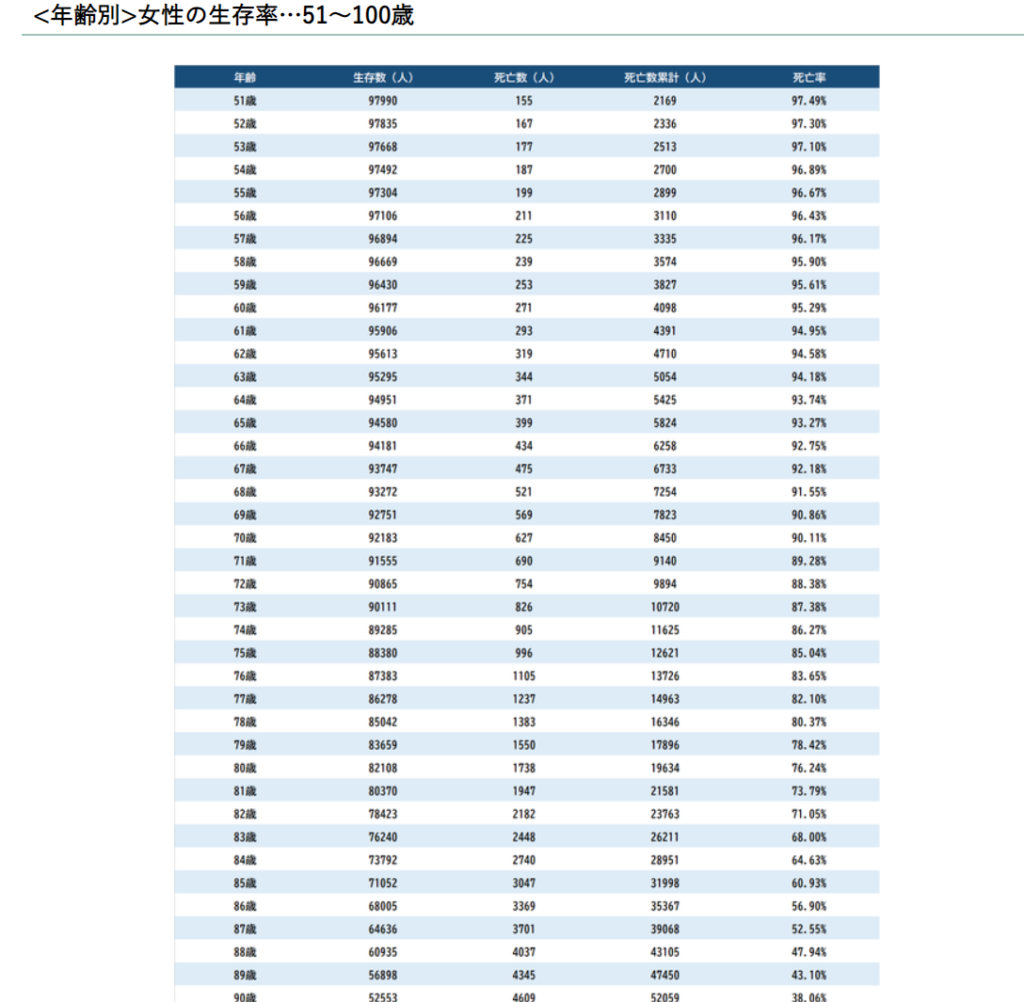

養老金的領取原則上是從65歲開始。也就是說如果活到75歲以上,就可以說比支付的保險費多領取了養老金”。

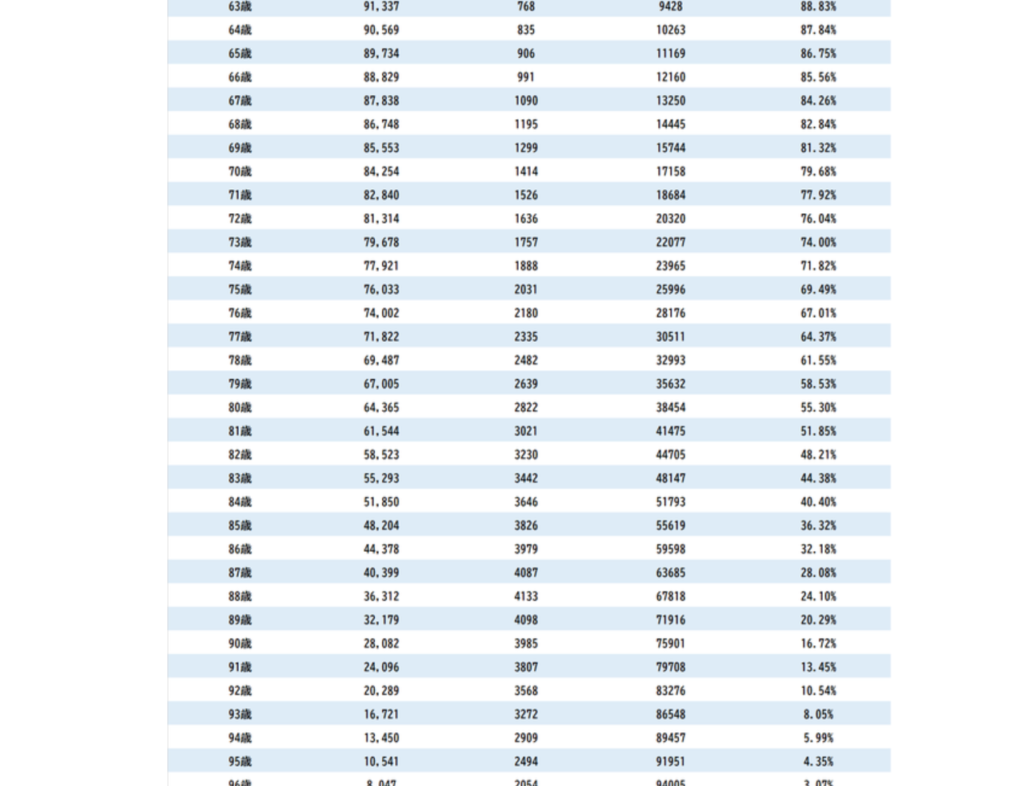

根據厚生勞動省的『簡易生命表』,日本人在男性75歲時的存活率為75%,女性75歲時為85%。雖然不能說是絕對的,但很多人會感受到回本。

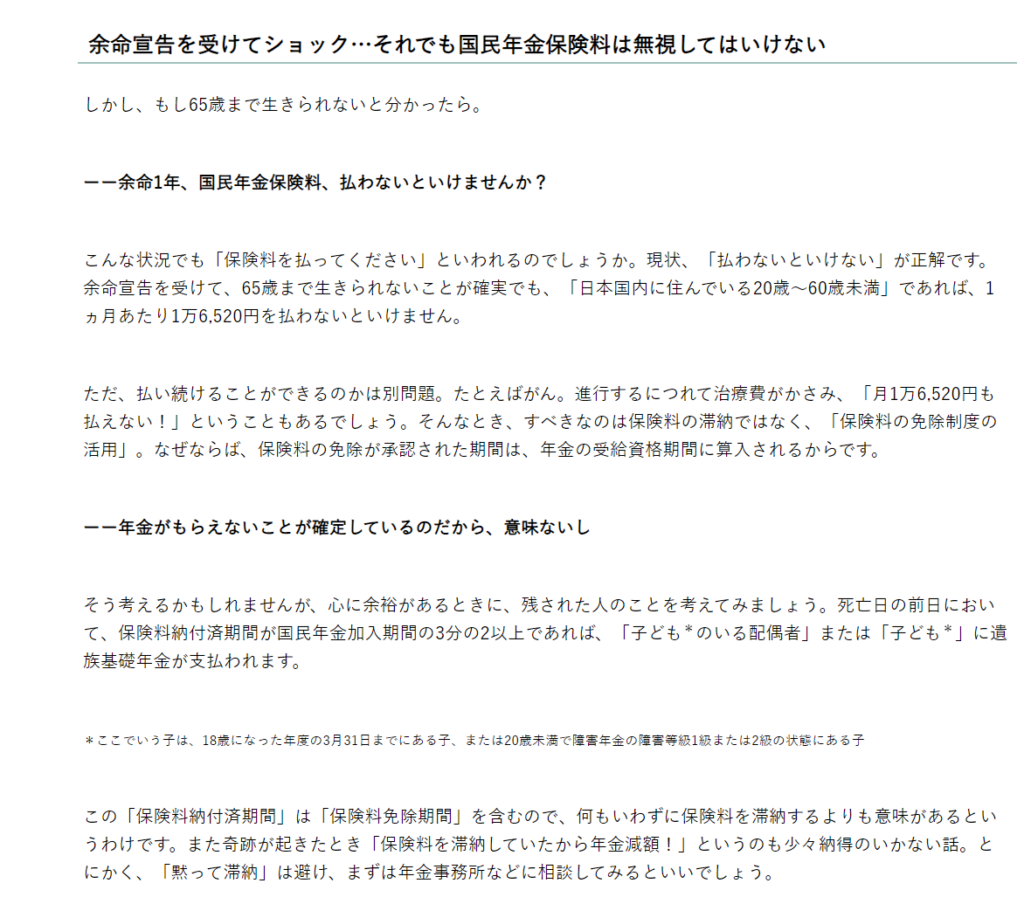

然而,如果知道自己活不到65歲的情況呢?

有些人被醫生宣告只剩下一年壽命,那這情況下國民年金保險費,必須持續繳納嗎?

如果你去詢問日本政府的話,政府的人員會說即使處於這種情況,也會被告知「請繳納保險費」。

因為就如文章開頭所說只要是「居住在日本國內的20歲至60歲未滿」的人,每月都必須繳納16,520日圓。

但是,能否持續繳納是另一個問題。例如癌症。隨著病情進展,治療費用增加,可能會出現「每月16,520日圓也付不起!」的情況。這時應該做的不是拖欠保險費,而是「利用保險費免除制度」。因為獲得保險費免除批准的期間也會計入領取年金的資格期間。

或許有人會說既然無法領取年金,那就沒有意義繼續繳了吧?

日本社福專家呼籲如果你有配偶或者小孩的話,最好還是付到你死亡的那一天為止。

如果在死亡前一天,已經繳納的保險費期間超過國民年金加入期間的3分之2的話,日本政府會支付給他們遺族基礎年金。(這裡的子女是指在成年年度的3月31日之前出生的子女,或者在未滿20歲且障礙年金等級為1級或2級的子女)

而且就算是沒有家人只有單身一人,其實有很多人會活的比當初醫生宣告剩下的壽命還長很久,搞不好如果發生奇蹟多活了十幾年的話,當初繼續繳納的國民年金將會讓你剩下的人生過得更舒服也說不定。

專家建議無論發生任何事情都不應該拖欠國民年金,有任何問題都可以先跟當地的年金事務所等進行諮詢,才不會讓自己的權益受損喔。

這個「保險費納付期間」包括「保險費免除期間」,因此,與其無聲無息地拖欠保險費,這樣做更有意義。而且,「因拖欠保險費而減少年金!」也有點令人難以理解。總之,應該避免「默默拖欠」,最好是先向年金事務所等進行諮詢。

此篇文章翻譯整理自https://gentosha-go.com/articles/-/55614?page=1